金利を低く・返済年数を長くとるのが、投資家にとって有利なお金の借り方です。

では実際に、

- 金利が1%変わると、返済額にどのくらい差が出るのか?

- 返済年数が10年増えると、返済額にどのくらい差が出るのか?

といったことを感覚的にわかる人は少ないのではないでしょうか。そこで、グラフを作ってみました。

検討中の物件、または既に所有している物件が、下記グラフのどのあたりにあるかを見ることで、条件の良し悪しが視覚的にわかります。

ぜひ、参考にしてみてください。

【図解・グラフ】銀行融資の金利・借入年数と返済額の関係について

グラフは、考えやすくするために借入金額を1億円とました。

もし物件の融資額が5,000万円であれば、グラフの金額に0.5をかけるといった見方をして下さい。

金利と月返済額の関係

- 横軸:金利

- 縦軸:月々の返済額

- 線:返済年数(5年刻み)

結論:金利が上がっても、月々の返済額はそれほど大きくは上がらない。それよりも返済年数を増やすほうが、月々の返済額が減り、資金繰りが良くなる。

逆に、短期で売却(転売)する物件であれば、返済年数と金利の条件が悪くても、物件を買うことが優先言えます。

返済年数と月返済額の関係

- 横軸:返済年数

- 縦軸:月の返済額

- 線:金利(1%刻み)

結論:返済年数が長いほど、トータルの金利支払い額は大きい。長く借りる=金利を払い続ける →トータルの金利が大きくなる。当然ですね。

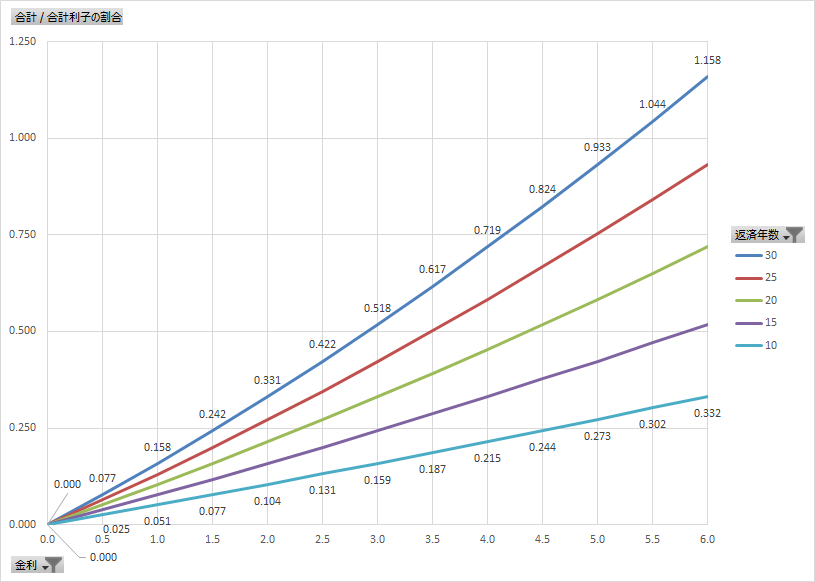

金利と合計利子の関係

- 横軸:金利

- 縦軸:合計の利子(元本に対する割合)

- 線:返済年数(10年刻み)

結論:金利3%で30年借りると、トータルの返済額は元本の1.5倍くらいになるというのが目安。

返済年数と合計利子の関係

- 横軸:返済年数

- 縦軸:合計の利子(元本に対する割合)

- 線:金利(1%刻み)

結論:金利が低いほど、長期借入では合計の支払額が少なくて済む。逆の言い方をすると、長期になるほど、金利の影響が広がる。

まとめ

以上、借入れ条件(金利・返済期間)と返済額の関係についてのグラフでした。関係性をグラフで直感的に把握することで、物件を評価する際に役立つのではないかと思います。

コメント